映画配給会社 銘柄5選:『推し』IPを持つ企業は強い?

私たちの心を揺さぶり、時に社会を動かす力を持つエンターテインメントである「映画」。魅力的な物語や映像体験を観客に届ける上で、欠かせない役割を担っているのが「映画配給会社」です。

映画配給会社は製作者と映画館をつなぐ架け橋として、どの作品を、いつ、どのように観客に届けるかという戦略を練り、実行するプロフェッショナル集団と言えるでしょう。彼らの目利きや宣伝戦略が、作品のヒットや文化としての定着を大きく左右します。

しかし一口に映画配給会社と言っても、そのビジネスモデルや戦略は実に多様です。

強力なIP(知的財産)を核に据える企業、企画から興行まで一貫して手がける垂直統合モデルを強みとする企業、出版などのメディアミックスで価値を最大化する企業、あるいは独自のコンテンツやニッチ市場開拓で個性を発揮する企業など、各社が独自の戦略でしのぎを削っています。

この記事では、日本の株式市場に上場する代表的な映画配給会社を取り上げ、各社がどのような強みや特徴を持ち、変化の激しい市場環境の中でどのような戦略を描いているのかを深掘りします。

1932年設立の東宝株式会社は、映画、演劇、不動産を事業の柱とする日本のエンターテインメント業界を代表する企業です。特に映画事業の中核を成す「映画配給」においては、国内市場で長年にわたりトップシェアを維持し、業界のリーダーとして揺るぎない地位を築いています。

同社の映画配給事業は、『ゴジラ』や『名探偵コナン』といった強力な自社IPを活用したアニメ・実写映画から、他社製作作品、子会社・東宝東和を通じた有力洋画まで、幅広いジャンルのヒット作を安定的に供給している点が特徴です。大規模な宣伝展開と合わせ、市場に大きなインパクトを与え続けています。

finboard

finboard

東宝の最大の強みは、映画の企画・製作から配給、興行(国内最大手のシネコン「TOHOシネマズ」を運営)、さらにはソフト販売やライセンスといった二次利用までを一貫して手がける「垂直統合型」のビジネスモデルにあります。

自社で強力な上映網を持つことで、配給作品の露出を最大化し、収益機会を確実に捉えることが可能です。この強固な事業基盤は、他の配給会社に対する明確な競争優位性となっています。

近年は、成長著しいアニメ市場への注力をさらに強化。「TOHO animation」ブランドのもとで、IP創出やゲーム展開など多角的なアプローチを進めており、将来的な市場拡大とリーダーシップ維持への意欲を示しています。

東宝のアニメ事業展開、成長戦略については以下の記事でも詳しく解説しています。

>「東宝」アニメを4つ目の柱へ!3年以内に最高益528億円の更新目指す

1951年設立の東映株式会社は、映画製作・配給からテレビ番組制作、版権事業、不動産まで手掛ける「総合コンテンツ企業」です。映画配給においては、邦画大手の一角として、独自の強みを発揮し、市場で確固たる地位を築いています。

同社の映画配給事業の最大の特徴は、自社及び世界有数のアニメスタジオである子会社・東映アニメーションが生み出す、比類なきIPポートフォリオにあります。

finboard

finboard

finboard

finboard

『仮面ライダー』『スーパー戦隊』といった実写特撮シリーズから、『ONE PIECE』『ドラゴンボール』などの世界的人気アニメまで、世代を超えて愛される強力なコンテンツを多数保有。これらのIPを核とした映画作品を安定的に配給し、特にアニメ・特撮分野では他社の追随を許さない存在感を示しています。

さらに単に人気IPを持つだけでなく、数十年にわたりフランチャイズを維持・発展させてきた運営能力、そして東京・京都の自社撮影所を活用した一貫製作体制にも支えられています。IPを映画だけでなく、テレビ、商品化、イベント、海外展開など多角的に活用し、その価値を最大化する戦略も強みです。

特に東映アニメーションとの緊密な連携は、競合にはない大きなアドバンテージとなっています。

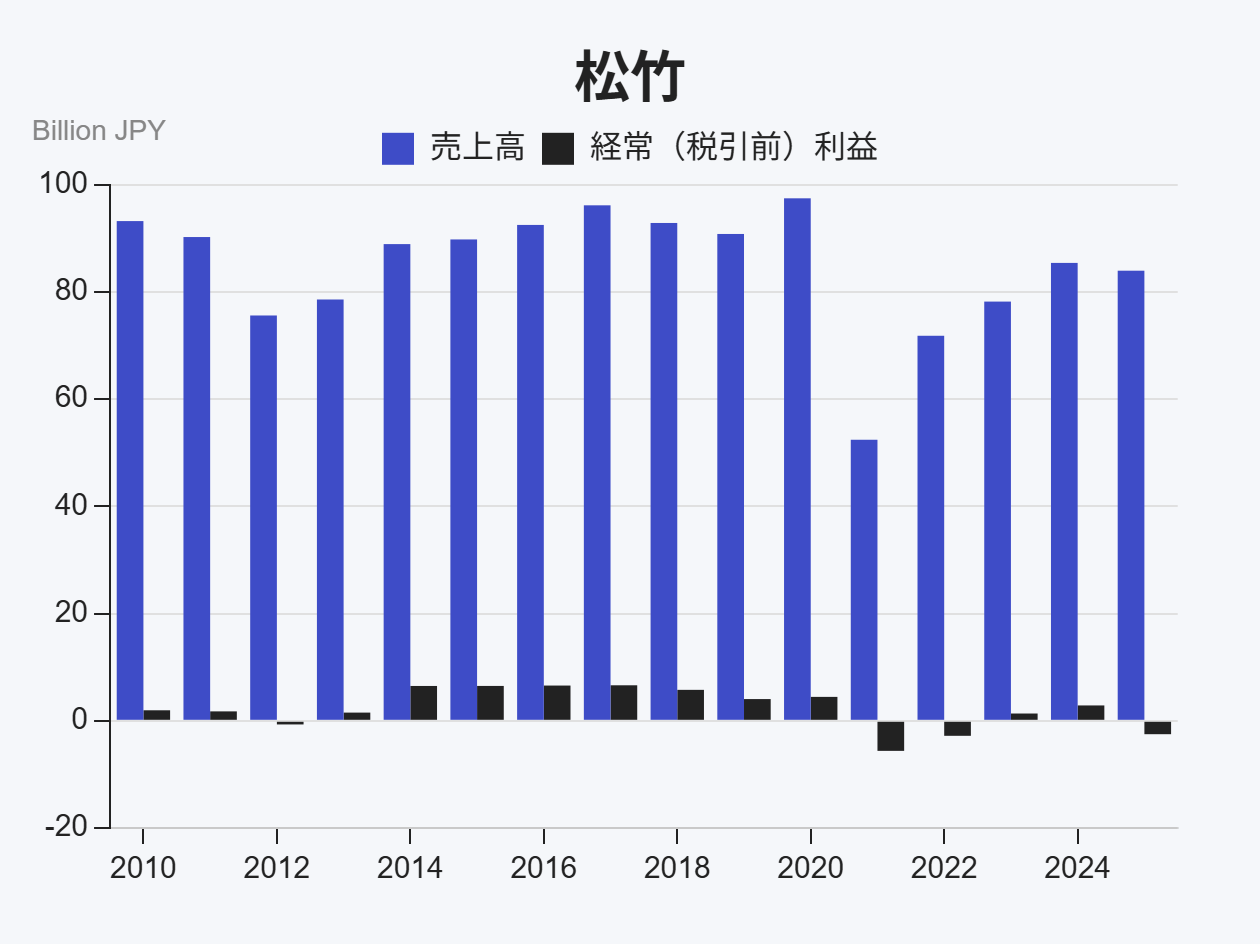

1895年創業、1世紀以上の歴史を持つ松竹株式会社は、映像、演劇、不動産事業などを展開する総合エンターテインメント企業です。映画配給事業においては、「邦画大手3社」の一角として、長い歴史に裏打ちされたブランド力と独自の戦略で市場に存在感を示しています。

同社の映画配給は、自社製作を含む実写邦画やアニメ、洋画など多岐にわたりますが、最大の特色は演劇事業との連携から生まれた「ODS(Other Digital Stuff)」コンテンツにあります。

『シネマ歌舞伎』や海外オペラを上映する『METライブビューイング』など、舞台芸術を映画館で楽しむという独自のジャンルを開拓。これは、熱心なファン層を持つニッチ市場を着実に捉える、他社にはない明確な強みとなっています。

finboard

finboard

松竹もまた、自社の撮影所での製作、配給網、そしてシネコン「松竹マルチプレックスシアターズ(SMT)」による興行という、統合されたバリューチェーンを有しています。これにより、自社コンテンツの効果的な展開が可能です。

業界内では、東宝・東映に次ぐポジションにあることが多いものの、ODS市場においてはリーダー的な存在です。歌舞伎をはじめとする伝統文化の継承者としての顔と、アニメ配給や衛星放送事業(BS松竹東急)への進出など、時代の変化に対応する革新性を併せ持っています。

株式会社KADOKAWAは、出版事業を核に、アニメ・実写映像、ゲーム、Webサービス、教育など多岐にわたる事業を展開する、日本の大手メディア複合企業です。同社の映画配給は、アニメ・実写映像事業の中核を担い、独自の強みを活かして市場での存在感を高めています。

KADOKAWAの映画配給事業の最大の特徴は、出版事業が持つ膨大なIP(知的財産)リソース、特にライトノベルやコミックを源泉としている点にあります。これらの人気原作をアニメや実写映画として企画・製作し、配給する「メディアミックス」戦略が、同社の成長の根幹を成しています。

finboard

finboard

映画配給は単独で行われるのではなく、出版、ゲーム、グッズ、イベントなど、グループ全体の事業と連携し、IP価値を最大化するエコシステムの一部として機能しています。

この「IP創出から多メディア展開まで」を一貫して手がける能力こそが、KADOKAWAの最大の競争優位性です。豊富な原作供給力に加え、人気アニメを製作し国内外へライセンス展開する力、デジタル映画鑑賞券「ムビチケ」運営などのデジタル戦略も強みとなっています。これにより、伝統的な映画会社とは異なる、IP主導型のダイナミックな事業展開を可能にしています。

アニメ市場においては特に強い影響力を持ち、グローバルな配信プラットフォームにとっても重要なコンテンツパートナーです。近年は将来の成長に向け、デジタル製造・物流設備や人材、ITインフラへの戦略的な投資を積極的に行っており、中長期的な競争力強化を図っています。

>KADOKAWAのグローバル・メディアミックス戦略について詳しくはこちら

東京テアトル株式会社は、映像関連事業に加え、飲食事業、そして収益の柱である不動産事業を展開する、ユニークな事業ポートフォリオを持つ企業です。同社の映画配給は、大手とは明確に異なる戦略で、日本の映画市場において独自の個性を放っています。

配給戦略の核となるのは、インディペンデント作品やアート系作品への注力です。世界中から多様な作品を発掘し、自社で運営するミニシアター網「テアトルシネマグループ」を通じて観客に届けることで、大手配給会社が見過ごしがちな良質な映画文化を支えています。

finboard

finboard

加えて、劇場版『それいけ!アンパンマン』という強力なファミリー向けIPの配給権を長年保持し、安定収益に貢献させているほか、自社で製作に関与しヒット作を生み出す力も持っています。

この「目利き力」と「自社興行網との連携」が、東京テアトルの競争優位性の源泉です。近年はポストプロダクション会社アクシーを傘下に収め、制作機能の内製化を進めるなど、コンテンツ創出能力の強化にも注力。これは、同社が掲げる「プロデュースカンパニーへの革新」という経営方針の具現化であり、単なる配給に留まらず、自ら価値を生み出す企業への進化を目指す意思表示と言えます。

一方で、映像事業、特に配給・製作分野の収益性は、ヒット作の有無に左右されやすいという課題も抱えています。この課題に対し、コンテンツ投資の多様化やライツビジネス強化で安定化を図る戦略です。この挑戦を下支えしているのが、収益性の高い不動産事業の存在です。